pubblicato il 6 giugno 2024

Dopo quante rate non pagate scatta il pignoramento?

Dopo quante rate non pagate scatta il pignoramento? Ecco tutto ciò che c'è da sapere per evitare gravi problemi.

I Sistemi di Informazioni Creditizie (SIC) sono banche dati private che raccolgono e aggiornano le informazioni sui rapporti di credito di privati e aziende con banche e istituti finanziari. Il loro scopo è fornire una valutazione affidabile sulla capacità di rimborso di chi richiede un prestito personale, un finanziamento o un mutuo. Questi sistemi consentono agli operatori del credito di valutare il rischio di insolvenza e di adottare politiche di concessione del credito più mirate e sicure. I SIC vengono spesso chiamati anche Centrali Rischi, per analogia con la banca dati pubblica gestita da Banca d'Italia, che opera con finalità simili.

I SIC aggiornano costantemente le informazioni relative a richieste ed erogazioni di finanziamenti, registrando eventuali ritardi nei pagamenti o insolvenze. Questi dati permettono alle banche di personalizzare l'offerta di credito, applicando condizioni più favorevoli ai clienti con una buona storia creditizia e adottando maggiore prudenza con chi ha registrato difficoltà nei pagamenti.

Grazie ai SIC, gli istituti di credito possono ridurre il rischio di concessione del credito e garantire finanziamenti più sostenibili, evitando il sovraindebitamento dei clienti. Questo sistema, quindi, non penalizza chi è puntuale nei pagamenti, ma anzi consente di ottenere condizioni migliori a chi dimostra affidabilità finanziaria.

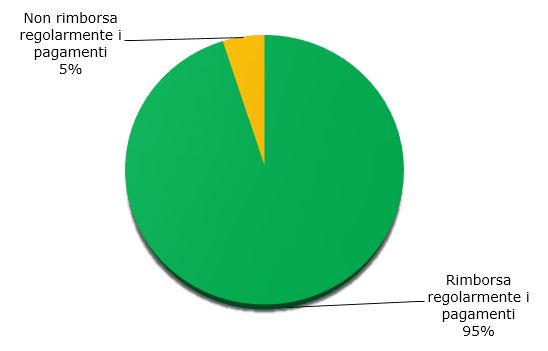

No, la presenza nei registri dei Sistemi di Informazioni Creditizie non significa automaticamente essere cattivo pagatore. Le banche dati raccolgono informazioni sia positive che negative, quindi anche chi ha sempre rispettato i pagamenti è presente nei SIC. Secondo i dati di CRIF, il 95% degli iscritti ai registri salda regolarmente le proprie rate.

Sì, le banche e le finanziarie consultano i SIC prima di concedere un prestito, valutando la storia creditizia del richiedente insieme ad altri criteri interni. Se il profilo del cliente è affidabile, i dati positivi resteranno nei registri per 36 mesi dalla chiusura del finanziamento. In caso di segnalazioni negative, i tempi di conservazione variano:

I SIC più noti in Italia sono: Cerved; Crif; Experian e CTC.

*Annuncio Promozionale , per tutte le informazioni relative a ciascun prodotto si prega di prendere visione di Informativa Trasparenza Prestiti. Tutti i prodotti presenti sul comparatore sono da considerarsi assistiti da garanzia di ipoteca sull'immobile. Ti ricordiamo sempre di prendere visione delle Informazioni Generali sul Credito Immobiliare offerto ai consumatori nonché agli altri documenti di Trasparenza. Per verificare la soluzione adatta alle tue esigenze clicca su verifica fattibilità

Per vedere i propri finanziamenti, è necessario contattare l'ente erogatore del finanziamento. Ogni ente ha una procedura diversa per la consultazione dei propri finanziamenti, ma di solito è necessario fornire alcune informazioni personali, come il proprio nome, cognome, indirizzo e numero di telefono. Una volta fornite queste informazioni, l'ente erogatore fornirà una lista dei finanziamenti erogati.

Scopri le offerte aggiornate delle finanziarie, confronta i prestiti on line e richiedi il finanziamento più adatto alle tue necessità.

Confronta 15 finanziarie

Risparmia fino a 1.000€

Richiedi fino a 60.000€

Scopri le risorse aggiornate su alcuni dei temi più discussi nel mondo finanziario.

Scopri le informazioni societarie e confronta le offerte delle finanziarie partner di Facile.it.